外卡收单是指境内非金融支付机构代境内网站,收取境外个人向境内支付的外汇货款。

即持卡人通过使用境外银行或境外发卡机构发行的可在全球范围内通用的信用卡、借记卡进行支付的业务。

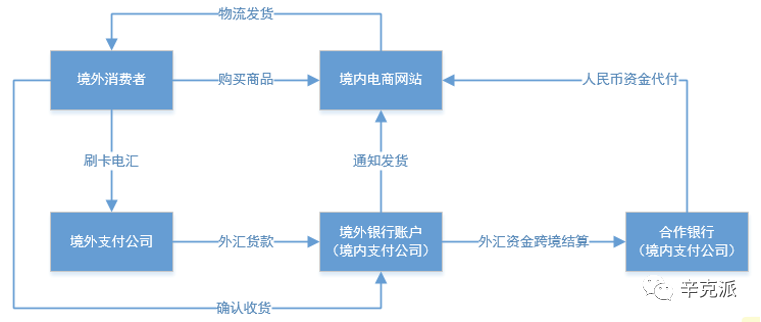

业务流程大体是境外个人在境内网站购买商品后,通过与境内非金融支付机构合作的境外支付公司向境内非金融支付机构开立在境外的银行账户支付外汇货款。

注:资金支付方式既可以是Visa/MasterCard等境外发行信用卡,也可以是T/T电汇。

境内非金融支付机构在确认收到外汇货款后,通知境内网站向境外个人发货。境外个人收到货物后,确认并指令境内非金融支付机构向境内网站划转货款。

境内非金融支付机构的合作银行根据指令办理外汇资金的跨境结算,经结汇后,将人民币资金划转给境内网站(如下图)。商户可通过在线支付业务,实现对商品订单的查询、订购、退款等操作。

收款百科中独立站信用卡收单

伴随互联网、跨境旅游、外贸电子商务、会展等行业的发展,外卡收单业务开始壮大,持卡人也越来越来青睐更便捷更安全的网上支付方式。

除了跨境电商、商旅、会展传统领域之外,网络游戏、虚拟行业也开始快速发展,成为外卡收单领域的香馍馍,市场潜力巨大。

巨大市场放在那里,但也不是什么公司都可以涉足这个领域的。要从事相关的外卡收单业务需要获得国际信用卡组织VISA、MASTER的认证。

对于支付机构而言仅有第三方支付牌照和跨境支付牌照,并不能直接受理外卡的交易。

目前国内获得外卡收单相关牌照的公司也有不少,但同时通过VISA QSP和MASTER PF资质认证的却不多。

外卡收单业务在带来丰厚利益的同时也给支付带来了一些风险。

外卡收单由于属于CNP(即无卡支付)的交易模式,所以相应的风险、欺诈也要高不少,常见的风险及应对措施如下:

1.未授权拒付风险

这部分在风险中是占比较大的部分,通常原因是持卡人信用卡被盗用,形成的欺诈购买行为,而信用卡持卡人最终向银行发起拒付。

针对未授权拒付,对于一些信用卡欺诈高危国家,可以通过使用3D授权交易的模式来进行避免。

2.交易拒付

通常可以通过引入风控系统来加强风控措施,降低欺诈和风险。比如设备指纹、大数据等。

针对一些拒付,还可以引入拒付处理公司,可以在拒付查单阶段提前获知拒付,从而尽量使商户和持卡人进行协商,以避免最终形成拒付。

3.GBPP风险

GBPP(Global Brand Protection Program)是国际卡组织(VISA等)针对信用卡支付的现状所制定的品牌保护计划,目的在于确保收单行能够对其商户的收单运营实施妥善控制及保护VISA等支付系统的完整性。

以VISA为例,GBPP计划的合规规定、规章和政策适用于所有Visa交易。防范此类风险需要加强商户审核及网站产品定期扫描核查。

4.风险交易取消(VOID)

外卡采用双信息的处理模式,即发卡行对于受理行第一次提交的请求交易先给予授权,进行冻结持卡人账户的可用信用额度,待收到受理行第二次提交的清算信息后再实际扣减持卡人账户的可用信用额度。

这样对于收单机构来说可以预留一定的时间(通常为一天)针对风险交易进行识别,对于高风险的交易直接进行取消操作。

5.拒付清算风险

是指外卡收单机构面对商户可能倒闭的时候,因为预收款项或者已结算的交易额都由收单机构先行付给商户,而之前的商户交易随之而来可能遭到持卡人向银行拒付的风险。

因此拒付清算风险成为外卡收单必须考虑的问题。预防这类风险可以考虑向商户收取一定交易金额的保证金额度。

- 收款咨询

- 收款,结汇,额度

-

- 收款百科公众号

- 关注我们,获取最新外贸收款咨询

-

评论